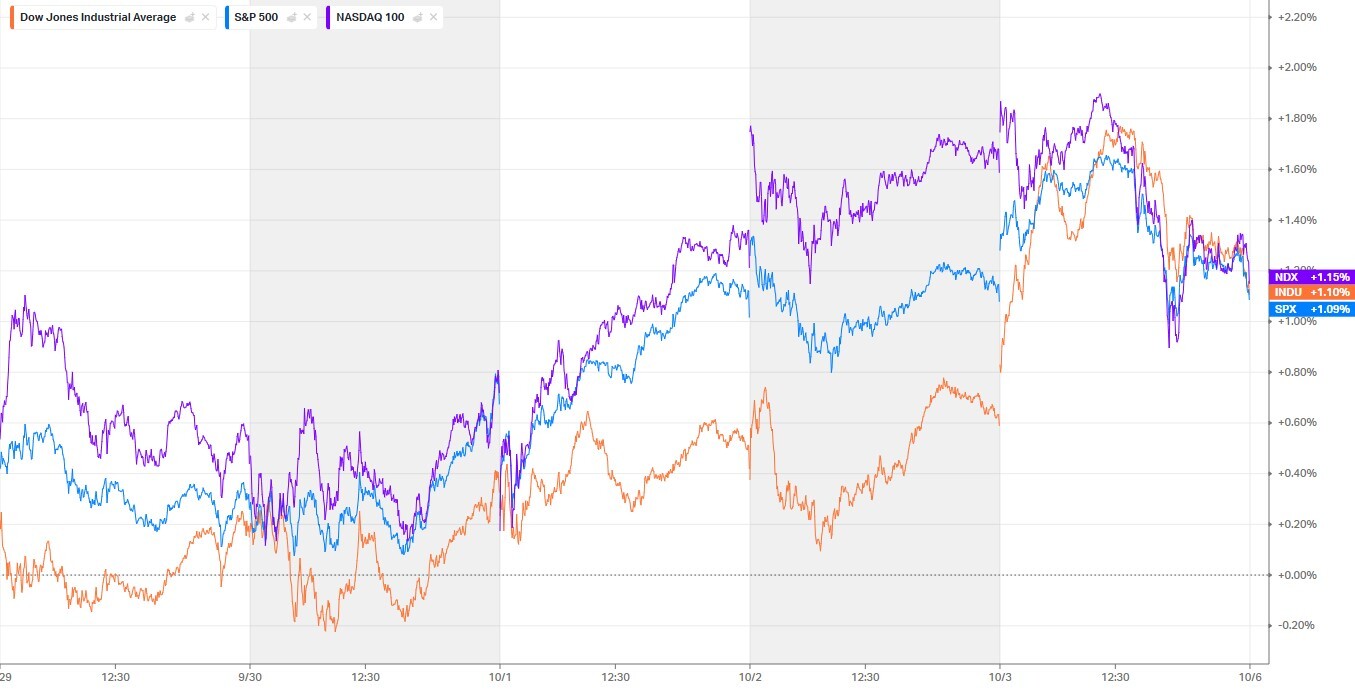

Итоги недели: индексы тянет вниз доходность, а вверх — чипы

Рынок акций провёл рубежные дни на позитивной ноте: слабые сигналы с рынка труда и охлаждение инфляционных ожиданий потянули вниз доходности, а аппетит к риску вернули технологические истории, прежде всего полупроводники и инфраструктура ИИ. Уже в начале недели S&P 500, Dow Jones и Nasdaq 100 обновили исторические уровни, а в среду и четверг этот тренд подтвердился новыми рекордами. Даже пятничная «усталость» в техе из-за роста доходности оказалась точечной: S&P завершил день почти нулём, но всю неделю удержал высоты за счёт ротации внутри сектора и поддерживающих макроисторий.

Долг и доходности: облегчение от слабых данных

Доходность 10-летних трежерис колебалась в коридоре примерно 4,08–4,14%: сначала снижение на надеждах, что серия слабых релизов по занятости даст ФРС пространство для смягчения, затем — откат вверх на более «ястребиной» риторике отдельных членов Комитета и признаках ценового давления в сервисах. Фьючерсы на ставку практически зацементировали вероятность понижения на 25 б.п. на заседании 28–29 октября, доходя до 98–100% в середине недели. Для акций это означало восстановление мультипликаторов в чувствительных к ставке сегментах и приток денег в «долгую дюрацию» — от мегакэпов роста до производственной периферии вокруг ИИ.

Макростатистика: рабочие места тормозят, производство оживает

Картина по занятости выглядела охлаждающе: JOLTS показал прирост вакансий против ожиданий снижения, но частный ADP неожиданно ушёл в отрицательную зону второй месяц подряд — редкий сигнал слабости найма. Производственные индикаторы смотрелись смешанно: Чикагский PMI скатился к 40,6, тогда как ISM по производству подтянулся к 49,1 — максимуму за семь месяцев, то есть активность ещё в зоне сжатия, но уже с признаками стабилизации. Сектор услуг, напротив, притормозил: ISM Services опустился к 50,0, а компонент цен неожиданно подрос, дав рынку повод осторожно поглядывать на инфляционную составляющую в сервисах.

Сектора: чипы и ИИ — снова в центре внимания

Полупроводники всю неделю были локомотивом риск-аппетита. Диапазонный рост прошёл по широкому кругу имён — от производителей оборудования до лидеров вычислительных платформ. Инвесторы продолжают переписывать оценки будущих денежных потоков в инфраструктуре ИИ: спрос на вычисления, память, сетевые решения и энергомашины поддержал не только «чистые» чипы, но и промышленные истории, завязанные на энергетику дата-центров. В пятницу часть выигрышей испарилась из-за подросшей доходности и отдельных регуляторных новостей, однако общая картина остаётся бычьей: приток капитала в «железо для ИИ» устойчив, а любой откат пока выкупается.

Фармацевтика: политика цен и тарифов меняет оптику

Драже позитива получили и фармацевты. Соглашения по ценам на ряд препаратов и временные уступки по тарифам сформировали тезис о расширении доступа и потенциальном облегчении регуляторной повестки. Рынок интерпретировал это как разрядку дисконта к оценкам и пересмотр риск-профиля на горизонте ближайших кварталов. В результате акции крупных производителей лекарств выступили в роли защитно-ростовых одновременно: бета ниже технологической, но новостной драйвер — выше обычного.

Энергетика: нефть тянет вниз, мультипликаторы ужимаются

На другом полюсе оказалась «энерджи»: падение WTI более чем на 2–3% в отдельные дни автоматически ударило по добытчикам и сервисам. При сжатии инфляционных ожиданий и дрейфе доходностей вниз сектор, чувствительный к сырью, потерял инициативу. Инвесторы временно сместили фокус в направления, где маржинальность меньше зависит от спотовых цен на углеводороды, а мультипликаторы защищены структурным спросом.

Золото: новый исторический максимум как индикатор нервозности

Золото переписало исторический максимум выше 3 800 $ за унцию. Комбинация ожиданий мягкой ФРС, политической неопределённости вокруг тарифов, риска затяжного шатдауна и «страховки» против задержек в публикации официальной статистики подогрела спрос на защитные активы. Для портфелей это сыграло роль балансира к высокой дюрации в акциях: часть «страховой премии» перекочевала в драгметаллы, что одновременно подсветило уязвимость долларовой ликвидности к политическим факторам.

Политическая сцена: шатдаун и тарифы как фон волатильности

Риск приостановки работы правительства материализовался, что автоматически переносит календарь ряда релизов и повышает краткосрочную неопределённость. Одновременно тарифная повестка расширилась на отдельные потребительские категории и материалы, что ударило по сегментам ритейла и недвижимости через канал себестоимости. Рынок, однако, трактовал это как временный шум на фоне более сильного драйвера — финансовых условий и лага от уже начавшегося смягчения политики.

Европа и Азия: поддержка без эйфории

Европейские площадки синхронизировались с Америкой, местами выходя на исторические или многолетние максимумы, но сдержанность доходностей бандов и неоднородная макростатистика сдерживали эйфорию. В Азии картина была прерывистой из-за недельных праздников в Китае и локальных факторов в Японии. Глобальная ставка инвесторов остаётся прежней: рост прибыли без рецессии и мягкое снижение ставок поддерживают мультипликаторы в акциях развитых рынков.

Что это значит для стратегий на ближайшие дни

Главный сюжет — баланс двух сил: охлаждающегося рынка труда и всё ещё «шуршащих» цен в сервисах. Пока перевешивает первый фактор, вместе с высокой — близкой к стопроцентной — вероятностью снижения ставки в конце октября. На практике это означает сохранение спроса на истории с длинным денежным потоком, прежде всего в ИИ-стеке и «обвязке» дата-центров, и периодические волны фиксации прибыли в дни роста доходностей. Фарма остаётся альтернативным «якорем» беты с собственными драйверами, а энергоистории потребуют подтверждения по нефти, чтобы вернуть инициативу. Риск-факторы той же природы — шатдаун и тарифы — пока работают через волатильность и перераспределение внутри секторальной мозаики, но не ломают базовый тезис «смягчение без рецессии».

Вывод

Неделя оставила ключевой месседж: рынок по-прежнему готов платить за рост там, где он структурный, и сокращает дисконты к секторам с улучшившейся регуляторной оптикой. Доходности остаются барометром настроения день-о-то-дня, но каждый новый сигнал о слабости занятости подталкивает ФРС к мягкой траектории, а индексы — к обновлению максимумов. В этих условиях дисциплина по управлению дюрацией и внимание к регуляторным «сюрпризам» остаются лучшей страховкой к сентименту, который всё ещё на стороне быков.

Подписывайтесь на меня и всегда будьте в курсе главных событий на финансовых рынках.

Telegram: @bigstakegame

Twitter: @BigStakeTrades

Telegram: @bigstakegame

Twitter: @BigStakeTrades