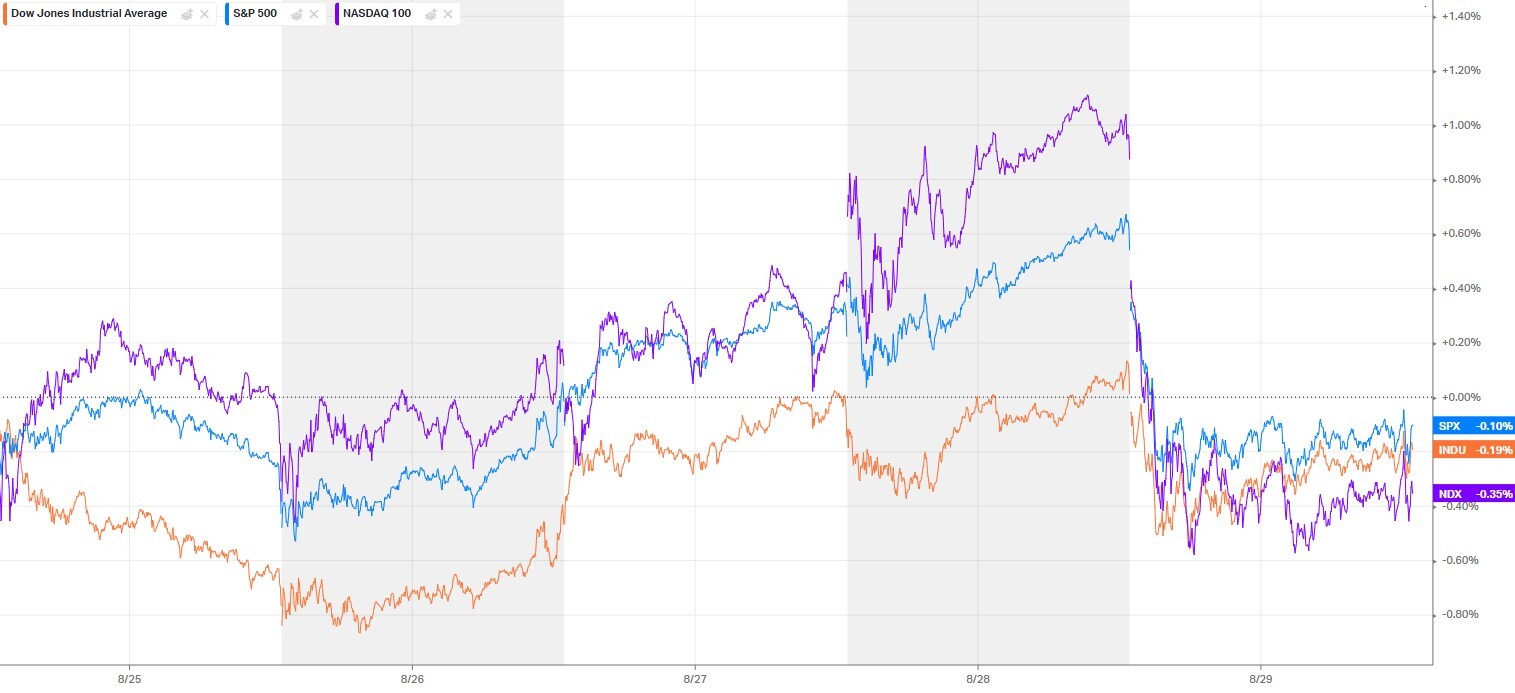

Короткая неделя с длинной тенью доходностей

Финальная неделя августа прошла под знаком противоречий. В понедельник индексы отступили вместе с ростом доходности 10-летних казначейских бумаг к области 4,28%, что тут же давило на мультипликаторы и маржинальные сегменты. Во вторник картина смягчилась: сильный спрос на аукционе 2-летних и охлаждение доходностей вернули спрос к риску, причём чипмейкеры выглядели опорой восстановления. В среду S&P 500 взял новый исторический максимум на ожиданиях сильной отчётности Nvidia и мягких комментариях Нью-Йоркского ФРБ, что снизило нервозность вокруг траектории ставки. В четверг рынок закрепил успех на пересмотре ВВП США вверх до 3,3% в годовом выражении и стабилизации рынка труда, хотя часть эйфории в AI-именах погасла из-за более приземлённого ориентира по выручке у лидеров темы. Пятница вернула рациональность: слабость технологического сектора во главе с полупроводниками и охлаждение энтузиазма вокруг серверного цикла развели оптимизм, а инфляционная часть релиза по PCE напомнила, что до цели ФРС ещё есть путь.

Тарифный фронт и премия за неопределённость

Тарифная повестка снова стала макро-драйвером, влияя и на инфляционные ожидания, и на цепочки поставок. Расширение пошлин на изделия, содержащие сталь и алюминий, плюс угрозы адресных ограничений в продвинутых технологиях поднимают риск вторичных эффектов в ценах производителей. Рынок быстро капитализировал идею «единоразовых, но ощутимых» импульсов в корзине потребителя, что и объясняет чувствительность кривой доходности к любой новости о том, какие позиции попадут под новые ставки и как скоро они дойдут до полок.

Доходности: между данными и «голубиными» намёками

Колебания по десятилетним UST в диапазоне около 4,20–4,28% задали тон всей неделе. Комментарии Джерома Пауэлла о рисках для рынка труда ослабили «ястребиный» уклон ожиданий, а Джон Уильямс подтвердил, что цикл рассмотрения снижения ставки «живой» на каждом заседании. Фьючерсы на федеральные фонды к концу недели заложили высокую вероятность первого шага на заседании 16–17 сентября и ненулевые шансы на повторение в октябре. Это создало поддерживающий фон для оценок акций, но не отменило чувствительности к отчётам, где малейшее несоответствие ожиданиям мгновенно переоценивается в ценах.

Макростатистика: устойчивый потребитель и осторожная промышленность

Пересмотр ВВП во II квартале вверх подчеркнул, что экономика ещё далека от рецессии, при этом заявки на пособия по безработице не сигнализируют о резком ослаблении спроса на труд. Потребитель продолжает тратить, что видно по росту личных расходов в июле, хотя потребительские опросы остаются приглушёнными на фоне информационного шума о тарифах и ценах. Производственные индикаторы вроде Chicago PMI и отдельных региональных обзоров продолжают демонстрировать зону сжатия, что укладывается в картину «замедляется, но не сваливается».

Корпоративная картина: от эйфории AI к отбору качества

Сезон отчётности формально близок к завершению, и суммарный рост прибыли S&P 500 за квартал вышел заметно лучше, чем ожидалось до старта. Но рынок уже не покупает «тему» целиком, а избирательно награждает за обещания, подтверждённые деньгами. В софте позитивные сюрпризы по марже и денежному потоку быстро конвертируются в ре-рейтинги. В «железе» и полупроводниках планка ожиданий поднята так высоко, что даже небольшие промахи по сегментам дата-центров или гайденсу по выручке запускают широкие распродажи по всей цепочке. Итог недели в техе — нормализация премий за рост и возврат фокуса к капиталоёмкости, структуре заказов и устойчивости ASP.

Геополитика и внешние площадки

Надежды на дипломатический прогресс по Украине всё ещё без конкретики, поэтому для рынков эта тема остаётся фоном риска, влияя прежде всего через сырьевые и валютные каналы. В Европе смешанная динамика зеркалит американские колебания доходностей, тогда как Китай чередует локальные ралли с фиксацией прибыли на десятилетних максимумах, что влияет на настроения в циклических и сырьевых сегментах США.

Что это значит для тактики инвестора

Финальный аккорд августа показал, что рынок готов обновлять максимумы на сочетании мягких сигналов ФРС и устойчивых макроданных, но каждая новая ступень роста требует подтверждения отчётами и реальными заказами в цепочках AI. Высокочувствительные к ставкам сегменты останутся заложниками ритма доходностей и риторики Федрезерва. В краткосроке драйвером волатильности станут новые комментарии чиновников, публикации по рынку труда и инфляции, а также любые изменения в тарифной политике, которые меняют траекторию импортных цен. Внутри сектора технологий «качество против обещаний» снова выходит на первый план, а в более защитных нишах здравоохранение и отдельные потребительские истории выигрывают от ротации при всплесках доходностей. Для индексных стратегий баланс между большим бенефициаром AI и «всем остальным рынком» по-прежнему ключевой: любое охлаждение ожиданий по лидерам мегатренда автоматически переоценивает весь индексный риск.

Взгляд вперёд

Сентябрь стартует в условиях высокой концентрации событий — от заседания ФРС до данных по рынку труда и инфляции. Базовый сценарий рынка пока предполагает мягкую посадку экономики и начало осторожного цикла снижения ставки уже осенью. Если тарифные факторы окажутся менее «одноразовыми», чем рассчитывает ФРС, кривая доходности может удерживаться выше комфортной зоны для мультипликаторов, а значит, премии за риск останутся переменными. Это не отменяет структурной истории цифровизации и ИИ, но повышает требования к операционной дисциплине и денежной отдаче уже сегодня.

Подписывайтесь на меня и всегда будьте в курсе главных событий на финансовых рынках.

Telegram: @bigstakegame

Twitter: @BigStakeTrades

Telegram: @bigstakegame

Twitter: @BigStakeTrades