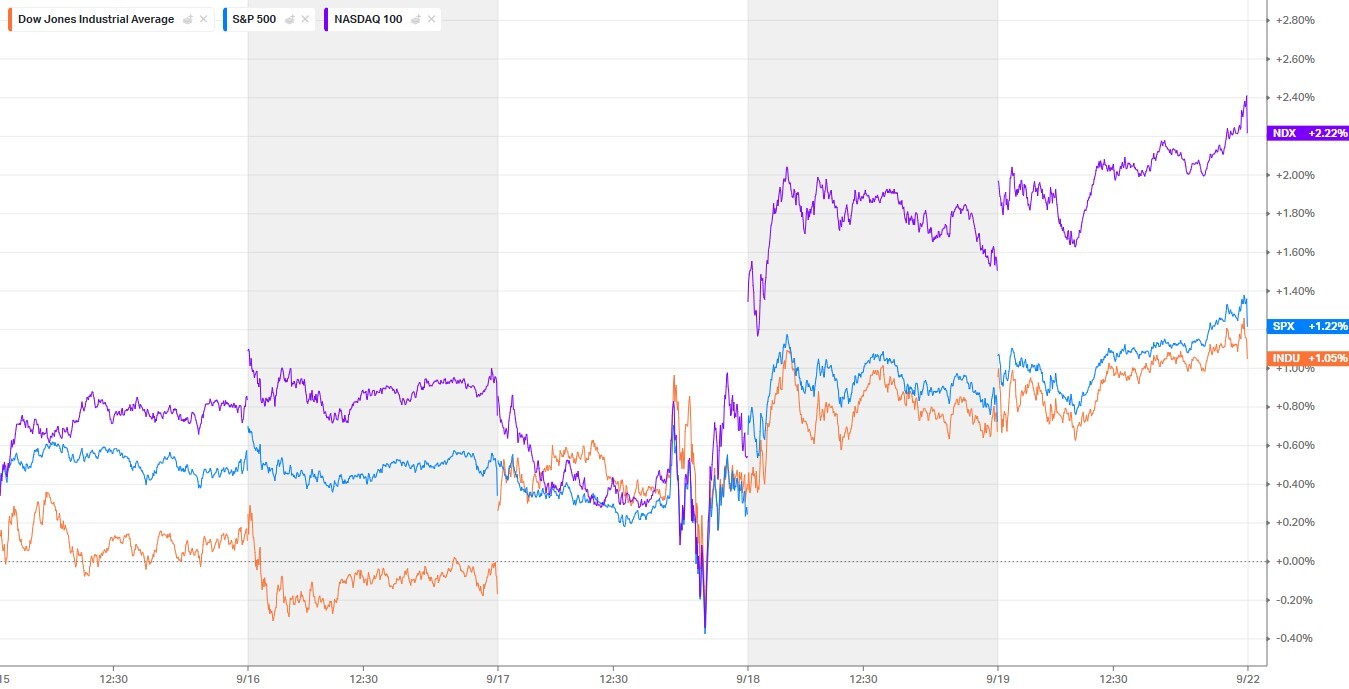

Неделя под знаком «мягкого» ФРС и дорогих технологий

Рынок начал неделю ускорением к новым максимумам: в понедельник S&P 500 и Nasdaq 100 закрылись ростом, а снижение доходности 10-летних казначейских бумаг к районy 4,04% стало топливом для аптайда. Ожидание уже «встроенного» снижения ставки ФРС на 25 б.п. сформировало редкую синхронизацию ожиданий: акции поднимаются, фьючерсы на индексы растут, а риск-аппетит возвращается в мегакэпы и чипмейкеров. При этом фон был далеко не безоблачным: имперский индекс ФРБ Нью-Йорка провалился до −8,7, что охладило энтузиазм в промышленном сегменте и одновременно укрепило сценарий смягчения политики.

Во вторник участники зафиксировали часть прибыли перед решением ФРС. Рынок получил неожиданный позитив в макростатистике — розничные продажи за август выросли заметно сильнее ожиданий, а промышленное производство не упало, а прибавило. Этот микс заставил доходности с утра подрасти, но к вечеру интерес к защитным активам вернулся после разворота акций.

Среда принесла именно то, что рынок и закладывал: снижение ставки на 25 б.п. и сигнал ещё 50 б.п. до конца года. Казалось бы, идеальный сценарий для продолжения ралли, но пресс-конференция Джерома Пауэлла остудила пыл. Риторика о рисках упорной инфляции и отмеченные признаки роста цен на товары подтолкнули доходность 10-леток вновь вверх — до 4,07% к закрытию — и спровоцировали разворот индексов из плюса в смешанную динамику.

Четверг и пятница вновь прошли под знаком рекордов. Рынок проголосовал за идею «мягкой посадки»: ФРС уже начала цикл смягчения, но экономическая активность выглядит достаточно устойчивой, чтобы поддерживать корпоративные прибыли. На этом фоне Nasdaq 100 обновил исторические максимумы, S&P 500 и Dow — тоже, несмотря на скачок доходности к 4,13–4,14% и «тройную ведьминую ночь» с истечением опционов и фьючерсов на сумму порядка 5 трлн долларов, что обычно повышает волатильность.

Доходности, «точечный график» и восприятие рисков

Ключ к неделе — траектория доходностей. Вплоть до решения ФРС кривая вела себя так, будто инвесторы получают и снижение ставки, и намёк на дальнейшее смягчение. После пресс-конференции Пауэлла рынок признал: Федрезерв не готов на агрессивный цикл, особенно на фоне признаков «липкой» инфляции в товарах. При этом обновлённый «dot plot» всё же позволяет надеяться на ещё два снижения в 2025 году, а рынки срочных ставок почти без сомнений оценивают ещё один шаг вниз на заседании 28–29 октября. Такой баланс породил необычную конструкцию: доходности ушли к двухнедельным максимумам, но акции продолжили рост за счёт ожиданий, что мягкое замедление экономики позволит компаниям выполнять и улучшать прогнозы по прибыли.

Американская макростатистика: «тёплая» розница, «холодная» стройка

Данные по розничным продажам за август вышли неожиданно сильными как в заголовке, так и в исключении авто. Это усилило тезис о крепком потребителе и поддержало секторы, чувствительные к расходам домохозяйств. Но строительная статистика разочаровала: старт строительства и разрешения на строительство в августе упали сильнее ожиданий, что моментально ударило по цепочкам поставок и ритейлерам товаров для дома. В четверг резкое улучшение индекса деловой активности ФРБ Филадельфии до 23,2 подтвердило, что региональная промышленность не сдаётся без боя, хотя индекс опережающих индикаторов в августе снизился, напомнив о среднесрочных рисках.

Китай как фактор волатильности: регуляторные сюрпризы и охлаждение данных

Китай на неделе выступил сразу в двух ролях. Во-первых, макроданные показали более слабые, чем ожидалось, темпы роста промышленности и розницы, а также повышение безработицы и падение цен на жильё, что в терминах глобального спроса — негатив для циклических отраслей. Во-вторых, регуляторные новости коснулись полупроводников: антидемпинговое расследование в отношении Texas Instruments, антимонопольные претензии к сделке Nvidia–Mellanox и сообщения о возможном прекращении заказов на отдельные графические решения для китайских корпораций. Всё это краткосрочно давило на «чипы», но рынок быстро переобулся на позитиве корпоративных драйверов.

Полупроводники и мегакэпы: локомотивы роста

Самым ярким эпизодом стало ралли Intel более чем на 20% после сообщения о планах Nvidia инвестировать 5 млрд долларов и совместно разрабатывать чипы для ПК и дата-центров. Это мгновенно перезапустило весь чип-комплекс: сильные сессии у ASML, KLA, Lam Research, Micron и других подтянули Nasdaq 100. На стороне мегакэпов шёл классический «ритейл-поток»: Alphabet прибавлял на повышении таргета от Citi, Tesla отскочила на внутренней покупке акций Илоном Маском, Amazon, Microsoft, Apple поддерживали индекс шириной.

Важно отметить, что фрагменты новостного потока в других именах работали как катализаторы разброса доходностей отдельных акций: у 89bio взрывной рост на новости о сделке с Roche, у FactSet — падение на более слабом прогнозе, у энерго-сектора — поддержка от роста нефти. Это создаёт благодатную почву для выборочного стиля торговли, когда альфа извлекается не столько из «рынка в целом», сколько из грамотного чтения корпоративных триггеров.

Европейский фон и центробанки: «почти конец» цикла в ЕЦБ и пауза в Британии

В Европе доходности бундов и гилтов тяготели к росту на риторике о близости к завершению цикла снижения ставок ЕЦБ при ещё неоднозначной инфляции в услугах и продовольствии. Банк Англии оставил ставку без изменений, подчеркнув осторожность и постепенность будущих шагов. Для американского рынка это означает, что относительная премия доходности США остаётся высокой, поддерживая доллар и глобальные потоки в американские активы, но одновременно повышая чувствительность акций к каждому пункту в доходностях.

Что это значит для октября и тактики инвестора

Рынок почти единогласно ждёт следующего снижения на заседании 28–29 октября. Однако траектория до него будет определяться тремя блоками: инфляция в товарах и услуги, состояние рынка труда по первичным обращениям и JOLTS, а также корпоративный сезон отчётности за третий квартал. Если инфляционные сюрпризы окажутся «тёплыми», а прибыли стабильно выше ожиданий, сценарий «золотой середины» — умеренное смягчение ФРС без ухудшения маржинальности — сохранит лидерство у качественных ростовых историй и полупроводникового комплекса. Если же доходности 10-леток закрепятся выше недавнего коридора, мультипликаторы в технологиях могут потребовать корректировки, и капитал потечёт в «стоимость» и энерго-сектор.

Для позиционирования это переводится в аккуратный риск-менеджмент: удержание ядра в высококачественных мегакэпах и полупроводниках, но с готовностью ротировать при ухудшении условий ликвидности; селективный подбор бенефициаров корпоративных сделок и апгрейдов; осторожность в чувствительных к ставкам отраслях, которым мешают и рост доходностей, и слабость стройки.

Вывод

Неделя подарила редкую комбинацию: формальное смягчение ФРС, обновлённые рекорды индексов и одновременно рост доходностей. Рынок голосует за «мягкую посадку» и продолжение цикла снижения ставки, но готов штрафовать слишком смелые ожидания. В такой конфигурации выигрывает дисциплина: читать макро и корпоративные катализаторы, соотносить их с кривой доходности и держать портфель достаточно гибким, чтобы ловить импульсы, подобные альянсу Nvidia–Intel, не забывая про тени из Китая и чувствительность оценок к каждому базисному пункту.

Подписывайтесь на меня и всегда будьте в курсе главных событий на финансовых рынках.

Telegram: @bigstakegame

Twitter: @BigStakeTrades

Telegram: @bigstakegame

Twitter: @BigStakeTrades