Рекордные высоты на спине AI и холодный душ доходностей

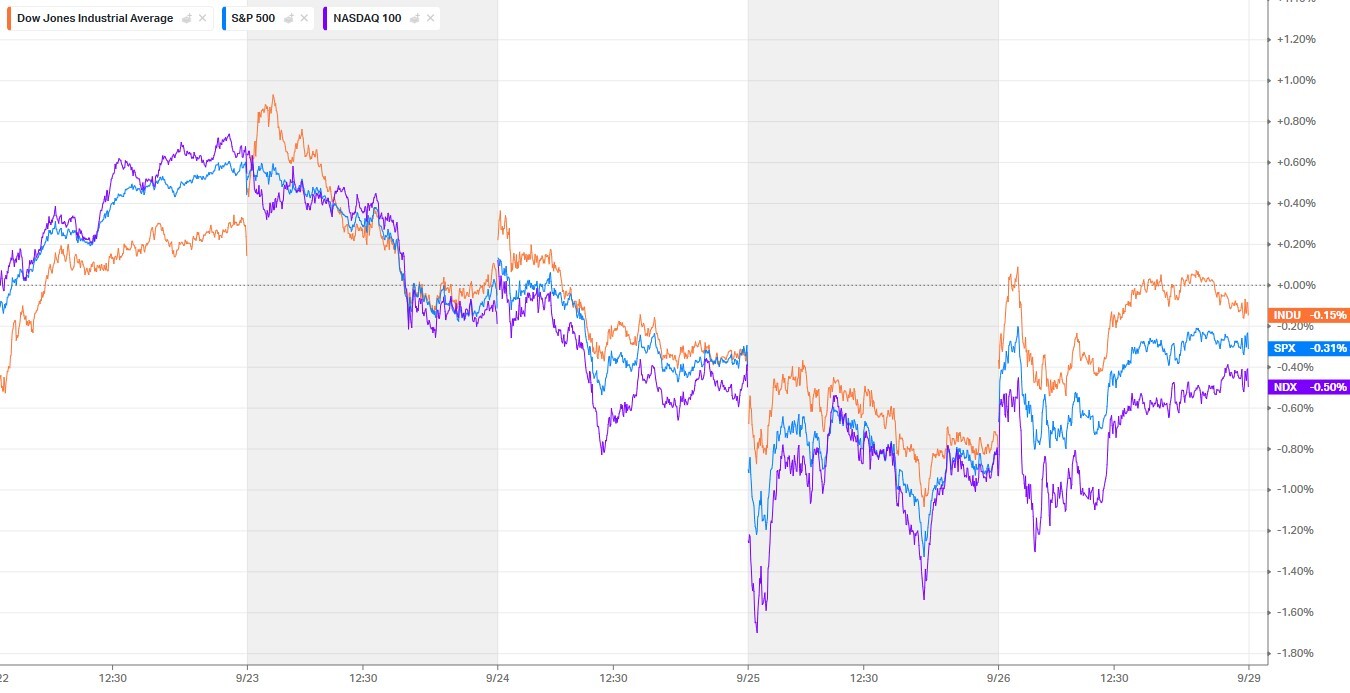

Неделя началась на позитиве: S&P 500, Dow Jones и Nasdaq 100 обновили исторические максимумы на фоне устойчивого спроса на всё, что связано с инфраструктурой искусственного интеллекта. Локомотивом выступили производители оборудования и полупроводников — от AMAT и LRCX до NVDA и ASML. Рынок смотрел сквозь шаткость макроиндикаторов и видел главное: слабевший рынок труда при умеренной инфляции позволяет ФРС продолжать цикл снижения ставки, не опасаясь перегрева. На этом фоне золото пробило исторический максимум, подтверждая спрос на «тихую гавань» в мире геополитических и торговых рисков.

Однако эйфория не длилась бесконечно. Уже к середине недели доходность 10-летних трежерис подтянулась к локальным максимумам, а «ястребиные» интонации ряда представителей ФРС остудили аппетит к риску. Плюс сработала ротация внутри техсектора: «великолепная семёрка» повела Nasdaq вниз, и рынок быстро зафиксировал часть прибыли.

Макро: ревизия ВВП, потребление и «якорь» PCE

Ключом к развороту настроений стали цифры. Ревизия ВВП США за 2 квартал до 3,8% годовых с сопутствующим пересмотром потребления на 2,5% показала, что экономика держит темп лучше, чем предполагалось. Одновременно базовый дефлятор PCE остался в коридоре ожиданий: +0,2% м/м и +2,9% г/г. Это сочетание «сильный рост + контролируемая инфляция» работает как сдерживающий фактор для резкого смягчения ФРС, но не ломает базовый сценарий мягкой посадки.

Данные по личным расходам в августе прибавили уверенности «быкам»: расходы выросли на 0,6% м/м — максимум за пять месяцев, доходы — на 0,4% м/м. В то же время потребительские настроения по данным Мичиганского университета скорректировались к 4-месячному минимуму, что напоминает: домохозяйства чувствуют давление цен и высоких ставок, а значит, бум потребления хрупок.

Риторика ФРС: «между умеренно рестриктивной и нейтральной»

Комментарии ФРС разошлись по тональности. Часть спикеров указывала на ограниченное пространство для дальнейших снижений ставки из-за рисков повторного разгона инфляции. Другие, напротив, призывали действовать «проактивно», чтобы не отстать от ухудшающейся динамики занятости. Итог для рынка прост: прогноз на заседание 28–29 октября склоняется к снижению на 25 б.п., но дальнейшая траектория будет строго «данными-зависимой». Любой новый сигнал по инфляции или занятости способен сдвинуть баланс.

Доходности и доллар: как они перераспределяют капитал

Повышение доходностей моментально ударило по мультипликаторам роста и, прежде всего, по «длинным дюрациям» — мегакэпы в IT просели быстрее рынка. Зато энергетика снова поймала волну вместе с нефтью, а «дефенсивы» вроде фармы чувствовали себя устойчивее благодаря «промышленной политике» и ставкам на локализацию производства. Золото, достигнув пиков, укрепило роль страховки в портфелях, а доллар, реагируя на дифференциал доходностей, поддержал экспортёров вне США и давил на развивающиеся рынки.

Крипто: чувствительность к плечам и опционной дате

Биткоин просел к 1,5–3-недельным минимумам: сработала ликвидация длинных позиций на фоне роста доходностей и приближения экспирации крупных опционных серий. Бумаги, чувствительные к крипторынку, синхронно ушли вниз, что ещё раз подчеркнуло: криптосектор остаётся бета-ставкой на глобальную ликвидность и риск-аппетит.

Сектора и отдельные истории: от чипов до игр

В «железе» и полупроводниках продолжилась переоценка бенефициаров AI-цикла: апгрейды и новости о расширении спроса поддерживали AMAT, TER, INTC и их экосистему. Отдельно отметилась история Electronic Arts: слухи о приватизации придали бумаге двузначный прирост за день и перезапустили обсуждение переоценки активов в гейминге. В медтехе и биотехе прошли точечные всплески на результатах исследований и сделках M&A, подтверждая, что поток корпоративных триггеров может снимать «напряжение ставок» даже в нервные дни.

С противоположной стороны — чувствительные к ставкам и доступности кредитования истории в недвижимости и автосекторе. Ухудшение ожиданий, ревизии и уязвимость к доходностям сделали эти карманы рынка более волатильными, особенно в дни «ястребиной» риторики.

Европа и Азия: разнонаправленная динамика и PMI-мозаика

Европейские площадки лавировали между улучшением композитных PMI и слабостью промышленности. Доходности бундов и гилтов подтягивались вслед за США, но к концу недели смягчились на фоне данных по ожиданиям инфляции в еврозоне. В Азии инвесторы балансировали между стимульной повесткой Китая, сильной иены/доллара и локальными праздниками, что добавляло «шум» во внутридневную динамику.

Риски горизонта: госшатдаун и торговая повестка

Сценарий временной приостановки работы правительства США к 1 октября вновь оказался на столе. Сам по себе шатдаун редко имеет долгосрочный рыночный эффект, но через призму волатильности доходностей и «тонкой» ликвидности он способен усилить колебания. Параллельно рынок следит за тарифными и цепочечными инициативами — от чипов до фармы и тяжёлых грузовиков. Любое обострение может перефокусировать потоки между секторами.

Что это значит для тактики на ближайшую неделю

Для краткосрочных трейдеров ключ — дисциплина по таймфреймам и дюрации риска. Пока PCE остаётся в рамках, а потребительские расходы не ломаются, базовый каркас «мягкой посадки» жив. Но стоимость денег всё ещё высока, и любое ускорение доходностей бьёт по «длинным» мультипликаторам. Это диктует тактику: в технологическом сегменте отдавать приоритет бенефициарам реального потока заказов и маржинального расширения в AI-цепочке, а не только «мечте». В энергетике держать фокус на операторах с устойчивым FCF и дисциплиной CAPEX. В защитных секторах не гнаться за «толстой дивидендной историей» без роста прибыли.

Для среднесрочных инвесторов остаётся рабочей модель «наклонного рынка»: индексы на высоких уровнях, внутри — ротация и повышенные требования к качеству. Прозрачная отчётность, направляющие на грядущий квартал и чувствительность к ставкам становятся фильтром, без которого легко остаться в хвосте.

Вывод: рынок ищет баланс между ростом и ценой денег

Сентябрьская растяжка между рекордами и всплеском доходностей показала, что рынок привык жить на грани двух сценариев. «Быкам» нужна подтверждённая дезинфляция без провалов в занятости и потреблении. «Медведям» — ускорение цен или ломка спроса. Пока же данные подкладывают подиум для выборочной охоты за качеством, а PCE, как «якорь» для ФРС, удерживает ставки ожиданий в коридоре мягкого, но не безусловного смягчения. В такой конфигурации выигрывают те, кто сочетает идею со сроком, а риск — с катализатором, оставляя место для манёвра при каждом новом тике доходностей и заголовке про AI.

Подписывайтесь на меня и всегда будьте в курсе главных событий на финансовых рынках.

Telegram: @bigstakegame

Twitter: @BigStakeTrades

Telegram: @bigstakegame

Twitter: @BigStakeTrades