Переговоры США и Китая: на грани компромисса или нового витка конфликта

Начало недели задаёт тон всему октябрю: торговые переговоры между США и Китаем возобновляются после эскалации тарифов. Решение Вашингтона о 100%-ных пошлинах и ответные меры Пекина по ограничению экспорта редкоземельных металлов создали острую неопределённость. От исхода этих переговоров зависит не только настроение инвесторов, но и судьба ключевых секторов — от технологий и автомобилестроения до промышленности и энергетики. Любой намёк на компромисс способен вызвать мощный ралли, особенно в акциях производителей чипов и автокомпаний. Однако провал переговоров грозит ростом инфляции, давлением на цепочки поставок и ослаблением бизнес-активности.

Отчёт Tesla: проверка реальности для всего сектора роста

В центре внимания недели — отчёт Tesla (TSLA) в среду. Компания Илона Маска отчитается о продажах, марже и производственных результатах на фоне торгового конфликта и усиления конкуренции со стороны китайских брендов вроде BYD. Инвесторы ждут обновлений по автономному вождению и развитию сервиса роботакси, а также оценят влияние новой версии Full Self-Driving v14 на спрос. Отдельный интерес вызывает китайский рынок, где Tesla сталкивается с давлением как со стороны тарифов, так и со стороны местных игроков. Помимо автомобильного бизнеса, внимание будет уделено направлениям по хранению энергии и солнечным решениям. Сильный отчёт может стать катализатором для всего сектора роста, слабый — усилить коррекцию.

Автопром и промышленность: GM, Ford и GE в фокусе

Во вторник инвесторы получат отчёты General Motors (GM) и GE Aerospace, а в четверг — Ford (F). Эти публикации дадут масштабную картину состояния промышленного сектора США. GM и Ford раскроют динамику перехода на электромобили, устойчивость спроса и влияние тарифов на себестоимость. GE Aerospace же даст представление о спросе на авиацию и оборонные технологии — важный индикатор капиталовложений и деловой уверенности. Совокупно эти отчёты определят настроение инвесторов в индустриальном секторе и могут вызвать ротацию между секторами.

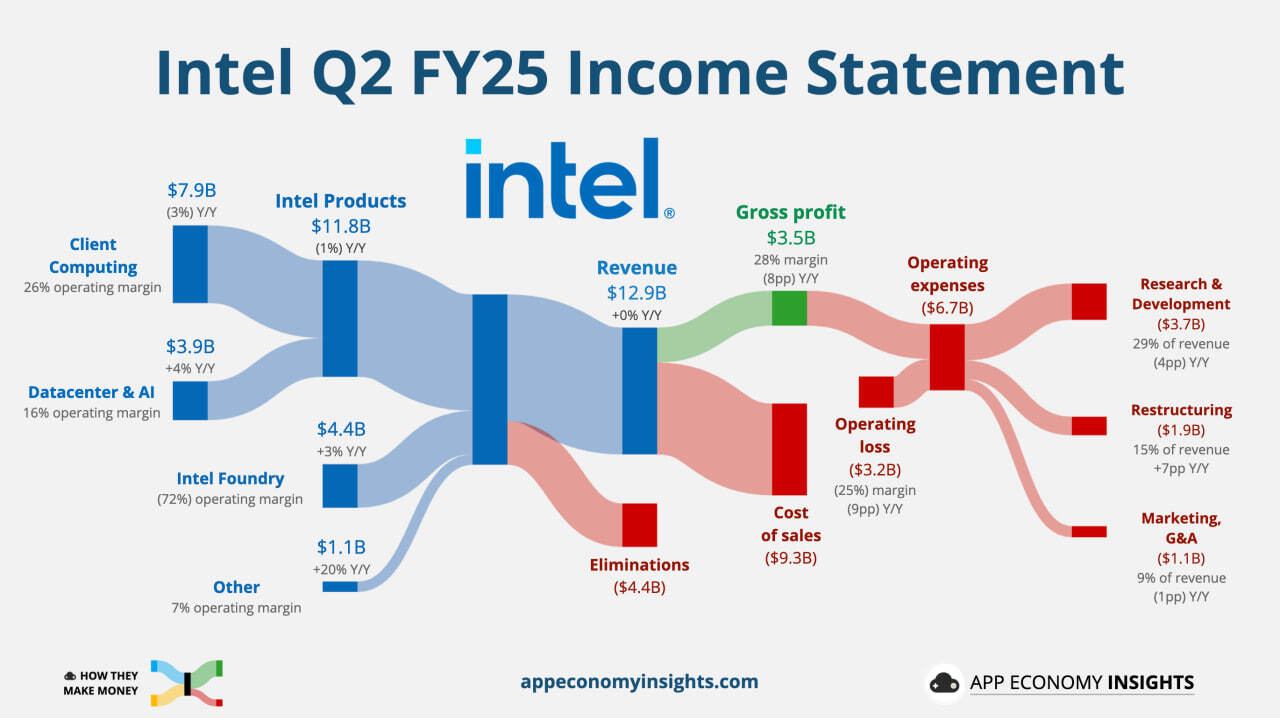

Полупроводники: Intel под давлением глобальных рисков

Отчёт Intel (INTC) в четверг станет лакмусовой бумажкой для всего технологического рынка. Инвесторы оценят динамику спроса на серверные и потребительские чипы, а также перспективы роста в сфере искусственного интеллекта. Особое внимание будет уделено комментариям о зависимости от Китая и рисках поставок редкоземельных элементов. Любые сигналы о снижении спроса или проблемах с производственными мощностями могут вызвать волну распродаж в секторе, который уже находится под давлением. Если же результаты окажутся выше ожиданий, это может вернуть интерес к технологическим акциям и поддержать общее восстановление индексов Nasdaq.

Финал недели: инфляция, PMI и рынок жилья

Пятница принесёт ключевые макроданные — сентябрьский индекс потребительских цен (CPI), индексы деловой активности (PMI) и данные по продажам нового жилья. Этот блок статистики покажет, насколько тарифная война отражается на инфляции, спросе и производстве. Рост CPI может усилить ожидания ужесточения политики ФРС, тогда как слабые показатели PMI укажут на охлаждение экономики. Показатели по рынку жилья, напротив, помогут понять, выдерживает ли потребитель высокий уровень ставок. Совокупность данных определит настроение рынков перед последним кварталом года — от возможного ралли до нового витка волатильности.

Подписывайтесь на меня и всегда будьте в курсе главных событий на финансовых рынках.

Telegram: @bigstakegame

Twitter: @BigStakeTrades

Telegram: @bigstakegame

Twitter: @BigStakeTrades